Chèques cadeaux, cartes prépayées et cadeaux : les règles Urssaf à connaître en 2026

Vous gérez un Comité Social et Économique (CSE) ou vous êtes dirigeant d'une petite entreprise sans comité ? Vous souhaitez offrir des avantages à vos salariés sous forme de bons d'achat, cartes cadeaux ou chèques culture, mais vous craignez le redressement Urssaf ?

Vous n'êtes pas seul. Ces prestations sont devenues incontournables dans les politiques d'avantages salariés. Pourtant, leur mise en place exige une bonne maîtrise des règles de cotisations sociales : plafonds d'exonération, conditions à respecter, spécificités des solutions dématérialisées.

L'Urssaf a justement consacré un webinaire complet à ce sujet en avril 2026. Voici ce qu'il faut en retenir pour piloter vos avantages salariés en toute sérénité.

Qui peut distribuer des chèques cadeaux aux salariés ?

Deux acteurs sont habilités à attribuer des chèques cadeaux, et cela dépend de la taille de votre entreprise.

Le CSE prend en charge la distribution dès lors que l'entreprise compte plus de 50 salariés. Il puise alors dans son budget des Activités Sociales et Culturelles (ASC) pour financer ces avantages. Pour les entreprises de moins de 50 salariés, le CSE peut également gérer ces prestations si un accord collectif le prévoit.

L'employeur peut distribuer directement des chèques cadeaux dans les structures de moins de 50 salariés dépourvues de CSE, ou lorsqu'un procès-verbal de carence a été dressé (c'est-à-dire quand aucune élection n'a pu être organisée).

Dans les deux cas, les mêmes conditions d'exonération Urssaf s'appliquent.

Les prestations totalement exonérées : le cas privilégié de la culture

Bonne nouvelle : certaines prestations versées par le CSE sont totalement exonérées de cotisations sociales, sans aucune condition de plafond. C'est un levier souvent sous-exploité par les entreprises.

Les chèques culture

Les chèques-lire, chèques-disques ou chèques culture sont exonérés sans limite de montant. La seule condition : ils doivent être échangeables exclusivement contre des biens ou prestations à caractère culturel — livres, places de cinéma, billets de spectacle, concerts, musées ou encore téléchargement de musique en ligne.

Aucun justificatif d'utilisation n'est exigé auprès des bénéficiaires. Et contrairement aux bons d'achat classiques, ils peuvent être distribués à tout moment de l'année, sans lien avec un événement particulier.

Les autres prestations entièrement exonérées

Le CSE peut également proposer, sans plafond et sans cotisations :

- Des réductions tarifaires pour des activités sportives ou culturelles

- Des participations aux voyages touristiques (réductions ou remboursements sur justificatif)

- Des aides aux vacances familiales : colonies, classes vertes, séjours linguistiques (sur justificatif d'inscription)

- Des secours exceptionnels attribués en raison d'une situation individuelle difficile

- Des cartes de réduction rattachées exclusivement à des activités sociales et culturelles

Les prestations exonérées sous conditions : attention aux détails

C'est là que les choses se compliquent — et que les erreurs sont fréquentes lors des contrôles Urssaf.

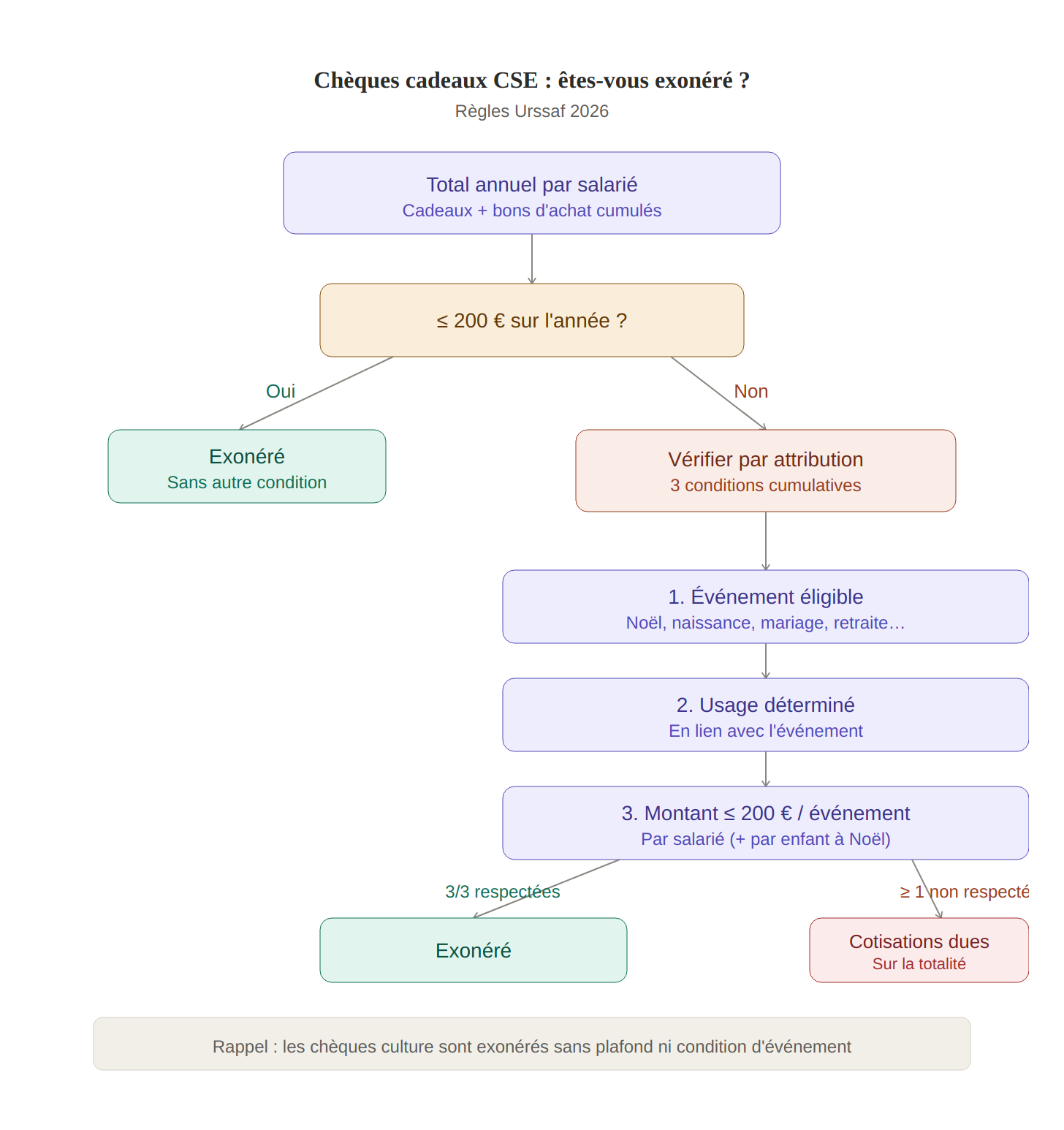

Le seuil annuel de 200 € en 2026

L'Urssaf applique une règle de base simple : lorsque le montant total des bons d'achat et cadeaux attribués à un salarié sur l'année civile ne dépasse pas 5 % du plafond mensuel de la Sécurité sociale, l'ensemble est exonéré de cotisations. En 2026, ce seuil s'établit à 200 € (contre 196 € en 2025).

Si vous restez sous ce plafond annuel, pas de question à se poser : l'exonération est acquise, quel que soit l'événement.

Quand le seuil est dépassé : les trois conditions cumulatives

En revanche, si le cumul annuel dépasse 200 € par salarié, chaque bon ou cadeau doit remplir trois conditions simultanées pour rester exonéré :

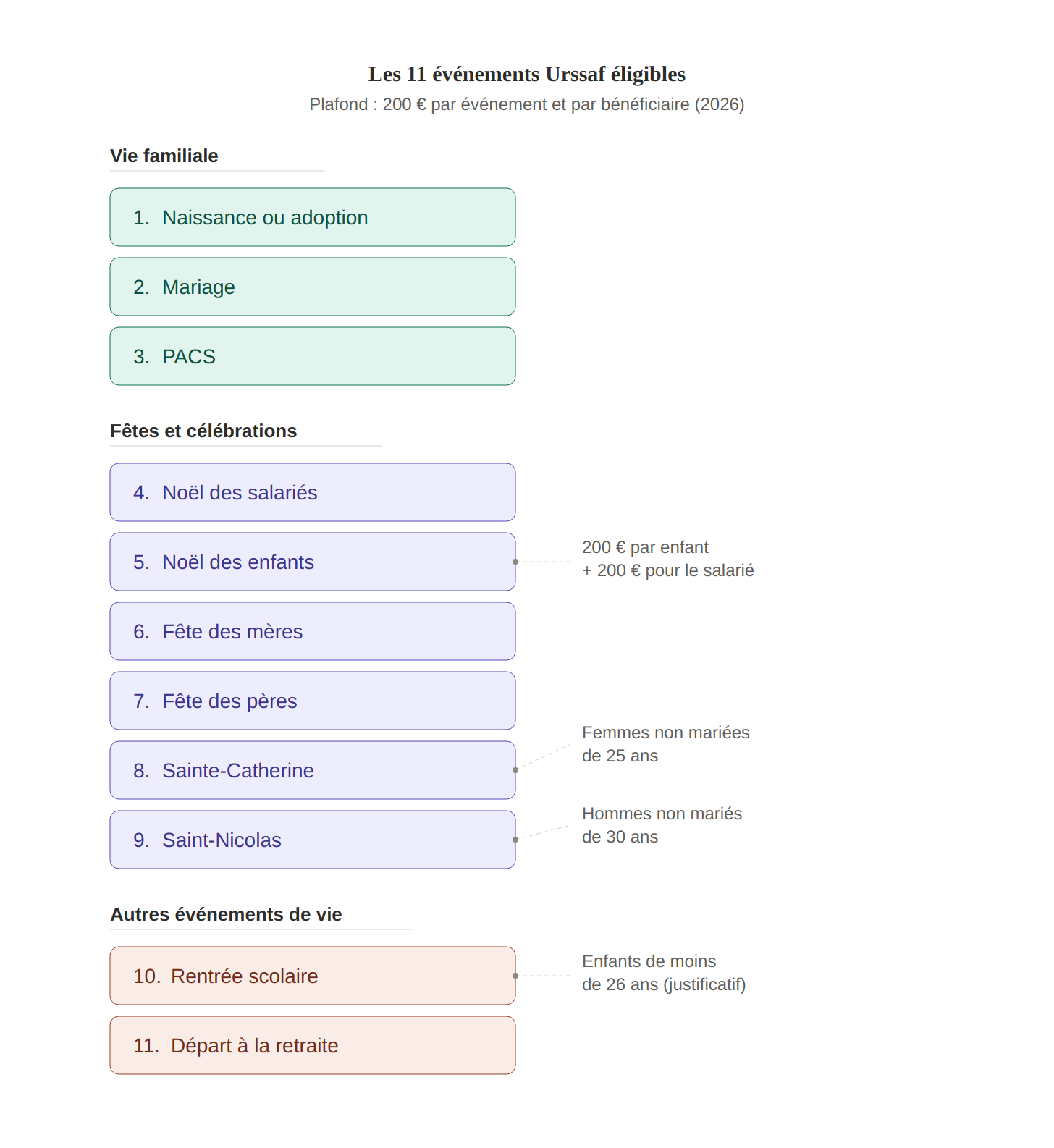

- L'attribution est liée à un événement précis qui concerne directement le salarié. L'Urssaf reconnaît 11 événements : Noël (salarié et enfants), naissance ou adoption, mariage ou PACS, départ à la retraite, fête des mères, fête des pères, Sainte-Catherine, Saint-Nicolas, et rentrée scolaire (pour les enfants de moins de 26 ans).

- L'utilisation est déterminée et en lien avec l'événement. Le bon doit mentionner la nature des achats autorisés ou les enseignes concernées. Un bon "rentrée scolaire" doit orienter vers la papeterie ou les livres, pas vers un rayon alimentaire.

- Le montant ne dépasse pas 200 € par événement. Pour Noël, ce plafond s'applique séparément au salarié et à chacun de ses enfants. Un collaborateur avec deux enfants peut donc recevoir jusqu'à 600 € exonérés pour les seules fêtes de fin d'année.

Point de vigilance : si l'une de ces trois conditions n'est pas respectée, c'est l'intégralité du montant qui est soumise à cotisations, pas seulement la part excédentaire. L'impact financier peut être considérable.

Exemple concret

Un salarié reçoit au cours de l'année :

- 50 € pour son mariage

- 80 € pour la naissance de son enfant

- 90 € pour la rentrée scolaire

Le total annuel atteint 220 €, soit plus que le seuil de 200 €. Il faut donc vérifier chaque attribution individuellement. Si chaque bon respecte les trois conditions (événement éligible, usage déterminé, montant ≤ 200 €), chacun reste exonéré malgré le dépassement du seuil global.

Les 11 événements Urssaf éligibles

L'Urssaf reconnaît une liste limitative de 11 événements permettant l'attribution de chèques cadeaux exonérés. Le salarié doit être directement concerné par l'événement, et les bons doivent être remis au moment où l'événement se produit ou immédiatement après.

💡 Bon à savoir : pour Noël, un collaborateur avec deux enfants peut recevoir jusqu'à 600 € exonérés (200 € × 3 bénéficiaires) rien que pour les fêtes de fin d'année.

Les autres prestations encadrées à connaître

Le webinaire de l'Urssaf rappelle que les chèques cadeaux ne sont pas les seuls avantages soumis à des seuils. Voici les principaux plafonds 2026 à retenir :

- Aides aux services à la personne et garde d'enfant : plafond annuel d'exonération de 2 591 € par bénéficiaire

- Participation à la cantine : seuil de participation salariale fixé à 2,75 €

- Titres-restaurant : valeur du titre entre 12,20 € et 14,64 €, part patronale exonérée jusqu'à 7,32 €

- Chèques-vacances (entreprises < 50 salariés sans CSE) : plafond global annuel revalorisé selon le Smic

La fin du critère d'ancienneté : un changement majeur

Jusqu'à récemment, de nombreux CSE conditionnaient l'accès aux prestations à une durée d'ancienneté dans l'entreprise. La Cour de cassation a mis fin à cette possibilité.

Depuis début 2026, toute condition d'ancienneté doit être supprimée pour l'attribution des prestations CSE. L'Urssaf accorde toutefois un délai de mise en conformité jusqu'au 31 décembre 2026.

Concrètement, tous les salariés doivent pouvoir bénéficier des avantages du CSE, qu'ils soient en CDI, CDD, à temps plein, à temps partiel, ou même stagiaires. Le CSE peut en revanche toujours moduler les montants selon des critères sociaux objectifs comme le quotient familial ou le revenu fiscal de référence.

La visite conseil de l'Urssaf : un outil méconnu

L'Urssaf propose un dispositif encore trop peu utilisé : la visite conseil. Il ne s'agit pas d'un contrôle, mais d'un accompagnement gratuit pour vous aider à sécuriser vos pratiques.

Un conseiller Urssaf se déplace dans votre entreprise ou échange avec vos élus CSE pour passer en revue vos attributions de prestations, vérifier leur conformité et vous alerter sur les points de risque. C'est l'occasion idéale de poser toutes vos questions sans crainte de sanction.

Ce qu'il faut retenir

- Les chèques culture sont exonérés sans plafond ni condition d'événement : c'est l'avantage le plus souple à mettre en place.

- Le plafond global des bons d'achat et cadeaux est fixé à 200 € par salarié et par an en 2026.

- Au-delà de ce seuil, chaque attribution doit respecter trois conditions cumulatives : événement éligible, usage déterminé, montant conforme.

- Un dépassement, même minime, entraîne l'assujettissement de la totalité du montant aux cotisations sociales.

- Le critère d'ancienneté doit être supprimé avant le 31 décembre 2026.

- La visite conseil de l'Urssaf est un outil gratuit pour sécuriser vos pratiques.